2021

05-20

05-20

R语言ARMA模型的参数选择说明

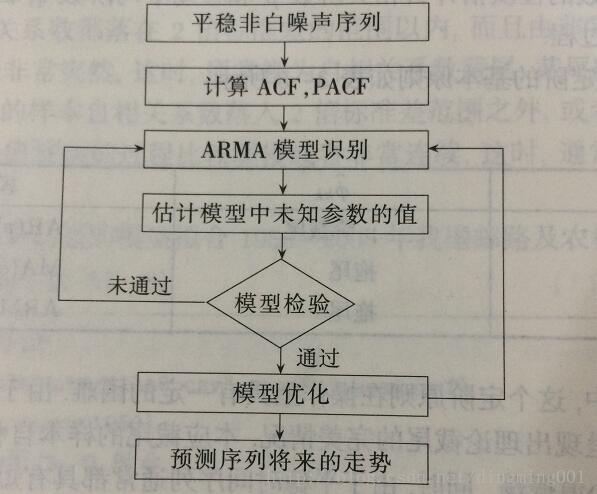

AR(p)模型与MA(q)实际上是ARMA(p,q)模型的特例。它们都统称为ARMA模型,而ARMA(p,q)模型的统计性质也是AR(p)与MA(q)模型的统计性质的有机组合。平稳系列建模假如某个观察值序列通过序列预处理可以判定为平稳非白噪声序列,就可以利用ARMA模型对序列建模。1.求出该观察值序列的样本自相关系数(ACF)与偏相关系数(PACF的值。2.根据根样本自相关系数和偏自相关系数的性质,选择阶数适当的ARMA(p,q)模型进行拟合。3.估计模型...

继续阅读 >

AR(p)模型与MA(q)实际上是ARMA(p,q)模型的特例。它们都统称为ARMA模型,而ARMA(p,q)模型的统计性质也是AR(p)与MA(q)模型的统计性质的有机组合。平稳系列建模假如某个观察值序列通过序列预处理可以判定为平稳非白噪声序列,就可以利用ARMA模型对序列建模。1.求出该观察值序列的样本自相关系数(ACF)与偏相关系数(PACF的值。2.根据根样本自相关系数和偏自相关系数的性质,选择阶数适当的ARMA(p,q)模型进行拟合。3.估计模型...

继续阅读 >